RESUMEN EJECUTIVO

Las Administraciones Públicas, especialmente en el contexto actual, tienen encomendada la misión de ejecutar un gran volumen de fondos públicos. Por ello es fundamental la agilidad en la tramitación, eficacia de procedimientos sin merma del rigor y control de los mismos. Con este proyecto, el Gobierno de Castilla-La Mancha ha efectuado una profunda transformación del proceso de gestión y control del gasto, eliminando burocracia innecesaria y aprovechando al máximo el uso de las nuevas tecnologías para una gestión de recursos mucho más eficiente. Esta transformación se ha articulado a través de los siguientes 3 ejes:

+ Reingeniería de procesos: se ha llevado a cabo una profunda revisión y rediseño de los procesos de gestión del gasto público. Una de las consecuencias del nuevo procedimiento es la eliminación de los documentos contables -en cualquiera de sus formatos: papel o electrónico-, configurándose el nuevo apunte contable digital como un reflejo de la actuación administrativa y en el que los datos se sitúan en el centro de la gestión y control.

+ Implantación de herramientas tecnológicas: esta modificación de procesos ha sido acompañada de la puesta en marcha de un conjunto de herramientas tecnológicas que dan soporte a dichos procesos y configuran el Sistema de Control Interno.

+ Personas: uno de los factores críticos de la transformación llevada a cabo ha sido la gestión del cambio cultural. Para ello, se han llevado a cabo múltiples iniciativas como, involucración activa de todas las personas que conforman la Intervención, acciones formativas (upskilling, reskilling), actuaciones de acompañamiento, mentoría, constitución de una red de cambio, etc.

Como resultado de la iniciativa llevada a cabo, se han eliminado 300.000 documentos contables anuales, reduciéndose en más del 50% los tiempos de tramitación de la gestión y control del gasto.

En cuanto a la transferibilidad de la iniciativa hemos formalizado sendos convenios de colaboración con dos Comunidades Autónomas a través de los cuales se ha cedido de uso de las herramientas tecnológicas del proyecto.

La organización

En la Junta de Comunidades de Castilla-La Mancha (JCCM), al igual que en el resto de las administraciones públicas, la gestión y tramitación de los expedientes que conllevan gasto (contratos, encargos, ayudas y subvenciones, convenios, etc), implican la realización de actuaciones de distinta naturaleza. Por un lado, estarían los actos de gestión, y por otro, las actuaciones de control de dichos actos.

En la administración regional, los primeros son realizados por los distintos órganos gestores de las diferentes Consejerías y organismos públicos, y los segundos son efectuados por la Intervención General, la cual tiene encomendadas las funciones de control interno.

El gasto ejecutado con carácter anual a nivel de la administración regional es superior a los 12.000 millones de euros. Este proyecto es transversal a toda la organización y afecta a la totalidad de la ejecución presupuestaria de la JCCM.

Intervención General -

La Intervención General es el órgano que, actuando con plena autonomía respecto a los órganos y entidades sujetos a control, ejerce las siguientes funciones principales:

-

Centro de control interno.

-

Centro directivo y gestor de la contabilidad del Sector Público Regional.

La Intervención General tiene como misión el fortalecimiento y mejora del conjunto de los procesos y gestión económico-financiera del sector público regional, orientándolos a la toma de decisiones con pleno respeto a los principios de legalidad, eficacia, eficiencia, transparencia y buena gestión económico-financiera.

El control interno de la gestión económica y financiera del sector público se realiza por la Intervención General a través de las Intervenciones Delegadas de cada una de las Consejerías y la Intervenciones Delegadas Territoriales de las cinco provincias de la región. En total, en las distintas unidades de intervención trabajan 120 personas.

Órganos gestores de gasto

En la JCCM, por razones de eficiencia y operatividad la gestión del gasto está completamente descentralizada, tanto a nivel competencial de los diferentes departamentos (Consejerías y/o Organismos Públicos) como a nivel territorial en las cinco provincias de la región. Las tareas relacionadas con la gestión del gasto podrían decirse que son trasversales a toda la organización, lo que en la práctica implica que un número muy elevado personas de las diferentes unidades administrativas participe de manera directa en la gestión de expedientes que conllevan aparejados un gasto. Esto se concreta en más de 1.200 usuarios pertenecientes a más de 200 unidades administrativas (consejerías, servicios provinciales, gerencias del servicio de salud, centros asistenciales, centros administrativos, organismos autónomos, etc) que operan de forma habitual en el sistema económico-financiero en tareas directamente relacionadas con la gestión del gasto.

Este proyecto impacta en toda la organización, más 1.200 usuarios, y afecta a la totalidad presupuestaria de la JCCM (12.000 millones de euros)

Esta gran heterogeneidad, descentralización y elevado número de personas directamente relacionadas con la iniciativa de transformación, ha sido uno de los mayores retos relacionados con la gestión de las personas y el cambio cultural, constituyendo uno de los factores críticos del proyecto, pero a su vez las causantes del gran impacto del mismo.

Contexto y situación de partida

Los actuales modelos de control interno de las Administraciones Públicas presentan limitaciones importantes para impedir o responder a ciertas malas prácticas contrarias a los principios de buena administración y gestión de los fondos públicos. Dicha limitación viene motivada, entre otras causas, por el excesivo énfasis que se hace en los aspectos formales del proceso de gasto público, obviando en muchas ocasiones cómo se utilizan esos fondos públicos y qué resultados se obtienen1.

La digitalización en las Administraciones Públicas centró primero sus esfuerzos en facilitar a los ciudadanos el acceso a los servicios electrónicos para después afrontar que este funcionamiento electrónico también debía imponerse en el funcionamiento interno de las mismas. En muchos casos, distintos proyectos de administración electrónica han consistido únicamente en usar tramitadores parciales, un portafirmas electrónico y sustituir los documentos analógicos por electrónicos, llegando a situaciones a las que algunos autores denominan “burocracia digital”.

Los impulsos transformadores en las Administraciones Públicas son en muchos casos parciales y/o departamentales. Esta situación provoca que, por más que se intenten impulsar medidas racionalizadoras y que agilicen la gestión de contratos o subvenciones, si de forma paralela no se realiza esta misma labor en el proceso de gasto, gestión contable y su control, dichas medidas racionalizadoras normalmente tienen un efecto muy limitado.

A raíz de la crisis sanitaria ocasionada por el COVID-19 las instituciones de la Unión Europea acordaron poner en marcha un instrumento temporal de recuperación que constituirá el paquete económico de mayor cuantía jamás financiado con cargo al presupuesto de la UE. En España, los datos de ejecución de fondos estructurales invitan a efectuar el análisis de nuestros procedimientos de gestión.

La necesidad de adoptar medidas que permitan una gestión del gasto público más eficaz es una preocupación común en la totalidad de las Administraciones Públicas como lo demuestra los diferentes instrumentos normativos que se han aprobado con este fin, comenzando por el Real Decreto Ley 36/2020 por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia y sus homólogas autonómicas. Dichas medidas de agilización, con carácter general, han tenido un impacto limitado al no abordar los procesos de manera integral.

Las necesidades de adaptación a las exigencias de la digitalización del funcionamiento interno, impone efectuar una estandarización y modernización de los procesos de gestión administrativa con repercusión presupuestaria y contable, así como su control. Esta modernización impacta de forma directa en más 1.200 personas y de indirecta a todos los beneficiarios de las prestaciones y servicios de la administración regional y gravita en torno a tres ejes: procesos, tecnología y personas.

Objetivos iniciales

Los objetivos iniciales del proyecto son coincidentes con los objetivos programáticos de la normativa que se ha dictado para la ejecución de los Fondos Next Generation y se pueden resumir en:

-

Simplificar procesos de gestión del gasto y mejorar su eficacia y eficiencia.

-

Control más eficiente orientado a riesgos y basado en datos y conocimiento.

-

Mejorar el entorno de trabajo de las personas que trabajan en los procesos de gestión y su control favoreciendo los equipos multidisciplinares e interpartamentales.

Si bien existen algunas acciones anteriores, podemos considerar que el inicio del proyecto se sitúa a principios del año 2021.

Los hitos principales del proyecto de transformación son los siguientes:

Reingeniería de procesos

Para llevar a cabo el despliegue de las iniciativas relacionadas con los procedimientos, se ha efectuado una profunda racionalización y transformación de los procesos a través de una batería de instrumentos normativos que inciden tanto en el control como en la gestión del gasto. Se trata de una normativa innovadora en el ámbito comparado que remueve obstáculos, afronta el futuro y crea un entorno propicio para la transformación de la gestión económica, el control y la contabilidad pública, en la que se promuevan los procesos de automatización que favorezcan la agilidad, integridad y máximo rigor a la gestión pública.

+ Modificación de la Ley de Hacienda de Castilla-La Mancha: Actos de ejecución presupuestaria dejan de tener entidad propia.

Las leyes presupuestarias diseñan unos actos de ejecución presupuestaria que deberían ir perfectamente acompasados a los distintos actos administrativos. Unos y otros deben someterse al control interno y tener su debido reflejo contable. En el marco de este proceso se transformación del gasto público se modifica la Ley de Hacienda de Castilla-La Mancha por la que pasan de existir actos de ejecución presupuestaria a configurarse como fases que son mera consecuencia de los actos administrativos que las generan. Esto es, se suprime así el acto de voluntad presupuestaria para subsumirla en el acto administrativo que la origina teniendo como efecto inmediato la supresión del documento contable.

La Ley insiste en la racionalización de procedimientos vetando las frecuentes configuraciones o delegaciones de competencias irracionales que no piensan en aportar eficiencia al procedimiento sino en cuestiones particulares y que constituyen una verdadera traba para que la tecnología pueda desplegar todos sus beneficios.

+ Ley de Hacienda: Flexibilización del modelo de control aplicado en función del riesgo y adaptación a la gestión automatizada.

El régimen general en el ámbito de la administración general es la función interventora. Esta modalidad de control tiene por objeto controlar, antes de que sean aprobados, que todos los actos del sector público de contenido económico se ajustan a las disposiciones aplicables en cada caso.

En Castilla- La Mancha se decide modificar la Ley de Hacienda para flexibilizar la aplicación del régimen de control en función del riesgo. También se ha adoptado un control más eficiente para las actuaciones administrativas automatizadas (sustituyéndose en ese caso un control previo por un control posterior, una vez comprobado que el sistema de información reúne las garantías y controles necesarios).

Esta adaptación del control a la automatización ya ha sido utilizada en determinados procedimientos de subvenciones convocados2 donde la concesión se realiza mediante actuaciones administrativas automatizadas.

+ Nuevo proceso contable: la contabilidad son datos

Como desarrollo inmediato de la regulación establecida en la modificación de la Ley de Hacienda se aprueba una nueva Instrucción de Operatoria Contable innovadora, ambiciosa y que tiene por objeto fijar el nuevo proceso contable que acompañará de forma indisoluble a los actos administrativos.

En este nuevo proceso instaurado el centro es la actuación administrativa y la consecuencia contable será el reflejo económico-presupuestario de dicha actuación administrativa. Se impone la lógica que funciona en el ámbito privado: la compra online de un producto tendrá un reflejo en mi cuenta corriente sin necesidad de tener que firmar nada diferente a la autorización de la compra del producto.

Se elimina el concepto de documento contable y se sustituye por el de apunte contable digital que se define como «el conjunto estructurado de datos, materializado en el sistema económico-financiero, que, conforme a las normas reguladoras de ejecución presupuestaria y demás normativa de aplicación, reflejan los efectos presupuestarios, económicos, financieros o patrimoniales, de los distintos actos o negocios jurídicos de la administración de la Junta de Comunidades de Castilla-La Mancha…».

+ Automatización omnipresente

La distinta normativa aprobada, que soporta los procesos transformados en esta iniciativa, se impregna de una gestión basada en datos que favorece las automatizaciones

Todos los textos normativos que soportan los procesos transformados se impregnan de una gestión basada en datos que favorece las automatizaciones. Así, se regulan automatizaciones que ya están operativas, y el marco normativo se ha definido de manera flexible para dar cabida a nuevas automatizaciones: Controles automatizados (control), Contabilización automatizada (gestión). Automatizaciones derivadas de la integración de sistemas.

Herramientas tecnológicas

Junto con la reingeniería de procesos llevada a cabo ha sido necesaria la puesta en marcha del Sistema de Información de Control Interno, cuyo objetivo principal es la digitalización y el fomento de la proactividad de las actuaciones y procesos relacionados con la gestión del gasto y su control.

Las principales herramientas tecnológicas que componen el Sistema de Información de Control Interno son: a) Servicios de integración; b) Aplicación ICON; c) Aplicación Escritorio de Intervención.

Los servicios de integración (servicios web) es la solución preferente y es la que debe ser utilizada por los sistemas de gestión de expedientes con un nivel de madurez tecnológica avanzada, permitiéndose a los diferentes sistemas informáticos de tramitación de expedientes electrónicos que generan gasto público la remisión automatizada de los datos y, en su caso, documentos necesarios para el ejercicio de las funciones de control interno.

La aplicación ICON sirve como canal electrónico de transmisión de los datos y documentos de los expedientes a las unidades de la Intervención General.

La aplicación de Escritorio de la Intervención es el espacio de trabajo para la preparación y ejercicio de las funciones de control interno, así como la toma de razón en contabilidad, por parte de las unidades que ejercen función interventora. A esta herramienta se le ha dotado de ciertas funcionalidades para el análisis automatizado mediante técnicas de IA de la documentación electrónica que forma parte del expediente administrativo.

Estos desarrollos informáticos, han provocado que la gestión y control del gasto se ha convertido en un proceso “data driven”.

El liderazgo tecnológico del proyecto se ha realizado a través de la Agencia de Transformación Digital de Castilla-La Mancha.

Se trata aplicaciones que se han desarrollado desde cero con tecnología estándar de amplia utilización en el mercado (Java, Angular, etc).

La arquitectura que soporta las aplicaciones del sistema de control interno está basada en microservicios y siguen un enfoque “cloud-native” lo que permite una mayor flexibilidad. Estas aplicaciones se ejecutan en la plataforma corporativa basada en contenedores en la nube privada de la JCCM garantizándose la disponibilidad y escalabilidad según las necesidades.

El proceso de desarrollo utiliza el sistema de integración continua corporativo que incorpora verificaciones automatizadas en cada despliegue relativas a la calidad, seguridad, así como ejecución de pruebas de forma automatizada.

Para la puesta en marcha de estas nuevas soluciones informáticas, y para gestionar la complejidad de desarrollar un sistema de información, en el cambiante entorno –debido a la redefinición de procesos y cambios normativos-, así como la indefinición de muchos requisitos, se ha requerido utilizar una metodología de desarrollo software flexible y adaptable. Se ha utilizado la metodología ágil SCRUM que realiza una aproximación iterativa e incremental para optimizar la predictibilidad y control de los riesgos.

Personas

Una transformación como la descrita no hubiera sido posible sin las actuaciones llevadas a cabo que han contribuido a este cambio cultural, venciendo las resistencias y potenciando aquellas

+ Entornos de trabajo atractivos

Las administraciones públicas estamos en crisis en la captación del talento por lo que una de las cuestiones que puede ayudar en este reto es la creación de entornos de trabajo que tengan un diseño cuidado, que favorezcan la movilidad y en el que se incorporen de los grandes objetivos era crear un entorno móvil, que facilite el teletrabajo. Esto se ha potenciado desde la propia concepción de las herramientas tecnológicas donde han participado expertos en experiencia de usuario y diseño de interfaces de usuario.

+ Protagonistas del cambio

Se ha implicado a todas las unidades intervinientes en el diseño de la herramienta informática para la gestión del control interno -Escritorio de la intervención- que se describirá más adelante. Este proyecto se ha desarrollado con metodología AGILE con sprint que se liberan cada 2 semanas y con una comunicación cuidada a todos los usuarios.

+ Capacitación

Desde la Intervención General se promovido acciones formativas de todo tipo a las distintas unidades ante la nueva gestión administrativa, aprovechando todas las ventajas que ofrecen las TIC.

Esta misma capacitación se ha hecho extensible a los órganos gestores, realizando acciones formativas de todo tipo: talleres, sesiones informativas, formación reglada incluida en los planes de formación continua del personal de la administración, etc.

+ Mentorías

La implantación del proyecto ha sido progresiva por lo que hemos podido desarrollar un programa de mentorías donde las Intervenciones Delegadas que ya habían trabajado en el sistema «asistían» a los que iban incorporándose al nuevo modelo. En las primeras semanas de implantación en una consejería o delegación el mentor acompañaba a la unidad de intervención, así como al órgano gestor.

+ Sesiones de acompañamiento

Conforme se ha ido implantando el sistema de información en las distintas Consejerías se han realizado sesiones de acompañamiento tanto con los gestores como los usuarios de las unidades de intervención, para facilitar la gestión del cambio. En estas sesiones se hace especial énfasis en los cambios relacionados en nuevos procedimientos, cómo éstos facilitan y mejoran la gestión y el control, y como se concretan dichos nuevos procedimientos en las aplicaciones informáticas puestas en marcha.

+ Información y comunicación

Se han realizado varias acciones de cara a comunicar y facilitar por parte de los gestores los resultados de la actividad de control

Difusión

Este proyecto ha tenido una amplia difusión mediante diferentes acciones que han operado en diferentes planos.

Premios y reconocimientos

-

Candidatura finalista en los premios a la Excelencia Novagob (2025) en la categoría de eficiencia en las administraciones públicas.

-

Candidatura ganadora XV premios Congreso Nacional de Innovación y servicios públicos (CNIS) en la categoría al mejor proyecto de innovación consolidado (2025).

-

Candidatura ganadora XII edición Premios a la Excelencia y a la Calidad en la Prestación de Servicios Públicos en Castilla-La Mancha (2023). Estos premios promovidos por la Administración Regional distinguen la labor de aquellos servicios y unidades de la Administración que trabajan en modelos de innovación, aumentando con estas prácticas la eficiencia de los servicios que prestan, bajo las pautas de calidad y creatividad.

-

Este proyecto ha sido galardonado por el periódico El Economista en la VII edición de los Premios Digital Talent (2022) en la categoría de Experiences. La categoría Experiences de estos reconocimientos, premia las iniciativas relacionadas con la gestión del empleado de una forma más digital o que se centran en ofrecer nuevas experiencias de transformación.

-

El sistema de control interno fue premiado por la Fundación FIASEP. Premio a las Buenas Prácticas en Auditoría y Transparencia en el Sector Público 2022.

Participación en foros sectoriales y congresos

La Intervención General ha sido especialmente activa en la difusión del proyecto en sus distintas fases de implantación en más de una docena de jornadas, congresos, seminarios y ponencias relacionadas con la gestión y control del gasto público.

Transferencia de la iniciativa

En cuanto a transferencia de tecnología se han suscrito sendos convenios de colaboración con la Comunidad de Islas Baleares e Islas Canarias a través de los que se cede el uso de las herramientas tecnológicas a estas CCAA que conforman el sistema de control interno de la Intervención General de la Junta de Comunidades de Castilla-La Mancha.

En estos momentos, la Comunidad de las Islas Baleares ya tiene el sistema en productivo desde enero de 2025, estando la Intervención del Gobierno de las Islas Canarias trabajando en la implantación de las soluciones cedidas.

El modelo de puesta a disposición de las herramientas tecnológicas consiste en ceder el uso (no el código) del sistema y se adopta un compromiso de una evolución conjunta. La aplicación es única -siendo altamente parametrizable-, pero se replica su instalación en la infraestructura propia de cada organización que dispone de sus datos.

Con este marco de trabajo se pretende no sólo ahorrar costes, sino aprovechar sinergias e ir hacia modelos innovadores unificados de control interno del sector público autonómico, centrados en la eficiencia del proceso. Así, el objeto de los convenios de colaboración es más ambicioso, además de las herramientas tecnológicas, incluye: compartir experiencias y buenas prácticas, transferencia de conocimiento, convergencia hacia modelos comunes de control, formación y profesionalización, etc.

Por otro lado, desde el punto de vista transferencia de la experiencia de adaptación normativa llevada a cabo, la Junta de Andalucía ha seguido la aproximación utilizada en Castilla-La Mancha adoptando nuestra visión transformadora de la ejecución del gasto mediante el Decreto-ley 3/2024, de 6 de febrero, por el que se adoptan medidas de simplificación y racionalización administrativa para la mejora de las relaciones de los ciudadanos con la Administración de la Junta de Andalucía y el impulso de la actividad económica en Andalucía. Con esto Andalucía ha conseguido no sólo la eliminación de 3,5 millones de firmas de documentos contables menos, sino también los propios actos de ejecución presupuestaria en sentido estricto, cuya eficacia ha quedado subsumida en los actos de gestión administrativa.

Respecto a la eficacia de la práctica innovadora puesta en marcha cuyo objetivo principal es simplificar procesos de gestión y control del gasto público, según los indicadores definidos con esa simplificación procedimental se ha conseguido una reducción generalizada de los plazos para llevar a cabo los trámites relacionados con la gestión y control del gasto.

Dicha reducción de los plazos de tramitación ha sido mucho más intensa en aquellos procedimientos de gasto más masivos, fundamentalmente en ayudas y subvenciones, cuyos órganos gestores han podido articular su procedimiento en una gestión digital basada en datos. Por ejemplo,

-

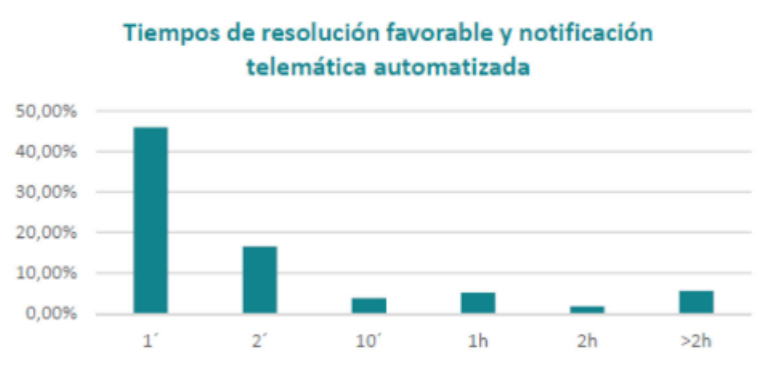

Las ayudas convocadas del Bono Social de Conectividad Digital destinadas a financiar la contratación de nuevos servicios de conexión a banda ancha o el incremento de la velocidad de los ya contratados, para personas o unidades familiares identificadas como vulnerables severas, financiadas mediante el Fondo de Recuperación «Next Generation EU». Estas ayudas en CLM se resuelven mediante actuación administrativa automatizada con la comprobación de unos requisitos tasados, haciéndose una gestión basada en datos. Debido a la reingeniería de procesos donde se permite flexibilizar el modelo de control. El resultado obtenido, es que la resolución de concesión de las ayudas es dictada y notificada al interesado instantes después a que se registre la solicitud de ayuda en el sistema.7

Esta automatización permitió resolver y notificar 45% de las solicitudes en menos de un minuto

La evaluación cuantitativa de la iniciativa de transformación, respecto a su objetivo principal, esto es la simplificación de los procesos de gestión y control del gasto.

Con la eliminación de los documentos contables, se ha evitado tramitar más de 300.000 documentos contables al año.

Los plazos de gestión y control del gasto por cada fase contable para los distintos tipos de actuación se sitúan en una media de 4,6 días naturales, habiéndose reducido alrededor de un 50% los tiempos de tramitación.

Adicionalmente a la evaluación cuantitativa descrita, para analizar el impacto cualitativo de la iniciativa en los usuarios de la administración regional, se realizaron distintos estudios -a través de encuestas- para conocer la valoración de la iniciativa.

En este sentido, a través de una encuesta enviada a la totalidad de usuarios que participan en la gestión de gasto (1.200), se recabó su valoración de varios aspectos de las iniciativas puestas en marcha, y la mejora que ha supuesto en su día a día (sobre 5):

En ese mismo estudio se solicitó la opinión de los usuarios destinatarios sobre otros elementos del proyecto, como información y comunicación, herramientas tecnológicas, soporte técnico, formación, etc, siendo los resultados muy positivos, en línea con los indicados anteriormente.

Por otro lado, con este proyecto se ha conseguido impactar muy positivamente en las siguientes áreas:

+ Equipos interdisciplinares y flexibles

La estandarización del control interno a la que nos hemos referido en anteriores apartados, junto con la tecnología, ha contribuido a crear un entorno de trabajo que homogeneiza la actuación de las diferentes unidades de intervención lo que permite balancear cargas de trabajo, habilitar a personal adicional en picos de trabajo antes bajas de personal. Al ser un entorno común y con funciones plenamente estandarizadas el personal no tiene que efectuar un periodo de aprendizaje para poder ser un apoyo efectivo.

+ Gestión del conocimiento

El entorno de trabajo se enmarca en contexto en el que las personas que se incorporan ya no parten de cero. Las distintas actividades que realizar en las herramientas cuentan con todo tipo de ayudas y orientaciones. De este modo conseguimos minimizar las consecuencias de la pérdida de conocimiento que supone jubilaciones, concursos, rotaciones de personal, etc.

+ Decisiones basadas en datos

La realización de las tareas descritas en el apartado anterior nos ha permitido obtener un importante conocimiento sobre la organización que posibilita la detección temprana de anomalías, balancear cargas de trabajo, exportar buenas prácticas, etc. La organización conoce con precisión y con la mayor desagregación posible datos sobre cómo actúa comporta el personal de la intervención y gestión. Nos anticipamos al problema, se atajan de forma temprana. Esto permite contar con elementos a la hora de tomar decisiones estratégicas: qué personal adscribir a esa unidad, qué tipo de control sería más eficiente, detección temprana de deficiencias de gestión o un control deficiente.

+ Red de cambio

Se han creado unos equipos de trabajo que han creado el germen de una verdadera red de cambio. Los profesionales de la Intervención se plantean como podrían mejorar el sistema y efectúan propuestas que añaden valor.