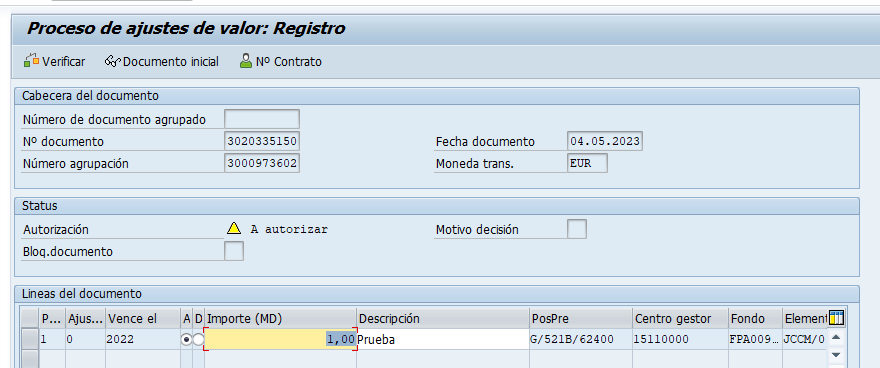

Hemos incorporado la posibilidad de complementar apuntes de disposición del gasto que hayan sido objeto de incorporación al ejercicio siguiente, distinguiendo los siguientes supuestos:

- Si el apunte no es de naturaleza plurianual o de tramitación anticipada, se podrá complementar de forma positiva en el ejercicio actual, si bien sólo se permitirá incrementar el importe en la anualidad inmediatamente anterior a la actual. Es decir, si estamos en 2023, y tenemos un apunte de 2022 incorporado a 2023, en la línea de 2022 incorporada se podrá realizar el complementario positivo.

- Si el apunte es de naturaleza plurianual, se complementará añadiendo una nueva línea a éste, mediante la opción de duplicar línea.